1.对供应链的无缝把控,意味着对成本的严格审核,而这正是苹果利润的真正来源。

2. 2013年苹果全球有748家供应商,而中国大陆就占据了331家,中国大陆已经成为苹果产品的核心代工区,也是最大的代工工厂。

3. 在苹果的硬件供应链中,核心技术含量高的关键芯片设计和制造供应、资本密集型的核心零部件生产和供应都由国外的厂商占据着,并获得产业链中最多的利润。而切入苹果产业链的中国供应商更多的是劳动力密集的制造业,处于产业链弱势地位。

4. 苹果采用多供应商策略能让供应商之间互相制衡的同时转移技术优势方的溢价能力,去三星化是最明显的表现。它防止了供应链过于集中的风险,同时也给中国越来越多供应商切入苹果硬件供应链的机会。

5. 苹果产业链的投资机会:苹果的换机周期、大屏需求和4G换机潮的叠加产生的巨大换机需求;苹果引领的创新型器件和材料的运用;其他智能手机厂商跟随苹果应用新技术和材料。

二.苹果的产业链介绍

对供应链的无缝把控,意味着对成本的严格审核,而这正是苹果利润的真正来源。当手机厂商在千元智能机上苦斗之际,当手机价格不断下滑之时,苹果却靠一款手机产品,却占了全球手机利润的73%。iPhone5的利润可达35%,毛利在40%-55%之间。缔造该苹果手机神话的原因除了产品品质之外,另一核心要素就是苹果供应链。经过多年经营,苹果已经打造出一条极佳的供应链体系,从2007年起已连续6年被评为全球最佳供应链厂商。iPhone的成功在于采用无缝供应链,苹果公司渗透到手机上游所有元器件的开发、生产和制造的过程中,派驻大量手机工程师到元器件工厂进行共同开发。苹果的供应链企业分为两类,一类是普用元器件的供应,另一类是创新型元器件。在通用元器件领域,苹果的采购量就是谈判的利器。苹果iphone年销售量1亿部以上,配套元器件采购量足以让让苹果获得比其它手机厂商低的价格。创新型元器件需要超前于市场2年进行研发,苹果派驻研发工程师和上游元器件供应商一起制造出需要的器件。

虽然作为产业链供应商的要求严格、利润率底,但在供应商领域能成为苹果供应商它们“鲤鱼跃龙门”的法宝。1)让企业能够以领先市场的优势实现技术发展, 成为业界一流的厂商。2)采购量足够大,获得充足订单和稳定持续的收入。3)单一款产品,保证出货量同时让管理更简单。相比之下,三星手机型号众多而且市 场反应不同,供应商需要应对三星随时调整每款产品元器件的供应,对生产管理并不利(这也是近年来华为、中兴都在收缩产品数量,打精品战略原因之一)。每当 苹果推出新产品之际,意味着供应链的营收就会跟着新品的畅销而大幅增加,股价也会跟着大涨,但是由于苹果新品的推送周期缓慢,并集中在3季度到4季度发布,苹果产业链企业业绩表现有周期性。

Iphone的供应商来自全球,其产品设计在美国,关键零部件的生产在日本,由韩国制造核心芯片和显示屏,再有台湾厂商供应另外一些零部件,然后在深圳富士康的工厂内组装完成,最后卖到全球各地。2013年苹果全球有748家供应商,遍布在亚洲、北美洲和欧洲。其中亚洲占据了绝大部分,超过600家分布在亚洲,而中国大陆就占据了331家,中国大陆已经成为苹果产品的核心代工区,也是最大的代工工厂。

三.产业链结构和特点

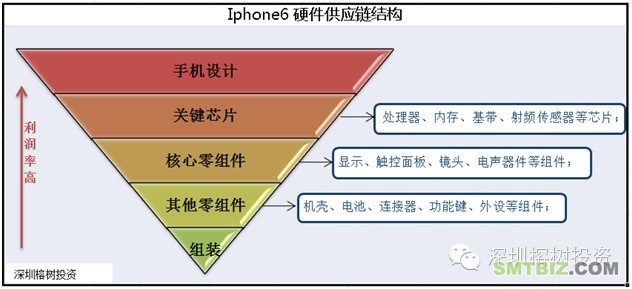

硬件供应链结构

1.手机设计、芯片设计和芯片制造占据产业链的利润高点。

2010年,处理器和闪存芯片等关键零部件的三星、东芝和博通等芯片供应商承担了苹果iPhone 4大部分的成本,10多个芯片占了手机2/3的成本。

1)模拟芯片,目前市场的主要需求为各种感应芯片(sensor(传感器))最盈利的版块

在苹果供应链中,该版块的ROE达40.8%,集中了四大巨头(除德州仪器)NXP(恩智浦半导体)、Linear Technology(凌特科技,FY11 ROE达213%)、Fairchild(飞兆半导体)。欧洲只有一家,奥地利微电子是全球著名的类比芯片制造商,光感测芯片技术居行业领先地位;

2)芯片类的版块技术含量最高,盈利能力也最高(ROE比较:IC Design14.1%,基频芯片19.4%,核心处理器19.5%,图形处理器26.7%,其他元器件40.8%);

3)面板、触控面板及存储器属于关键性大型配件,但盈利能力最差

IT产品供应链中,成本占比最高的几个部件为面板、触控面板及存储器,他们对于手机厂商来说都是成本中心,但盈利能力都处于整个供应链的末位(存储器 ROE6.3%,触控面板ROE-5.93%,面板ROE-27.34%),属于重资产行业,大规模投入带来巨大的折旧支出,行业对成本的控制首先就是压迫这类企业的利润空间。

4)特殊的版块却仍能诞生出盈利能力较高的公司,本身也不具备很高的技术含量,但由于版块内的极个别公司满足了苹果的需求,或者掌握了相对优势获得了极高的盈利能力。它力是建立在相对优势基础上的,随时可能会被超越,替代者可能是很好的潜在标的。

如机壳(毛利率43%,ROE24%);电声器件(包含有AAC(ROE23%));触控芯片(ROE30.4%);相机镜头(除去模组,ROE28.7%)。美国的模拟半导体公司是苹果最重要的合作伙伴,许多细节的创新都必须通过这些参与者的创新来实现。另外像高通、台积电、三星等芯片企业也是核心合作伙伴,替代较难。对其它都是比较容易替代的供应商,苹果采用多供应商策略,互相制衡同时可以转移技术优势 方的溢价能力。如之前为苹果提供触摸屏配件的莱宝高科,因无法为苹果提供更高要求的in-cell触屏而离开苹果产业链;而欣旺达凭借iphone6的5.5寸超薄电池的制造能力进入了苹果产业链。

2.盈利能力最强的供应链参与者集中在美国,台湾、韩国及日本企业都集中于资本密集型产业,盈利能力较差。中国供应厂商都在供应链底层,很多仅仅是二级 甚至三级供应链参与者,目前处于产业链的弱势地位。苹果公司将最有价值的工作,包括其产品设计、软件开发、产品管理、市场营销和其他高价值分工都留在了美国的总部或附近。虽然中国供应商众多,但参与部分往往都在供应链最底层,很少涉及核心部件,做着技术含量最低的人力组装工作,生产着可替代性最强的附属配 件。2012年售价约700美元的 iPhone5 中,真正由中国企业提供的零配件成本仅占售价的3%,约20美元。iPhone5的电池成本仅有3美元;而作为附件的耳机,采购成本价也没有超过10美元,至于手机组装工序,每部手机的生产人力成本,只有8美元。

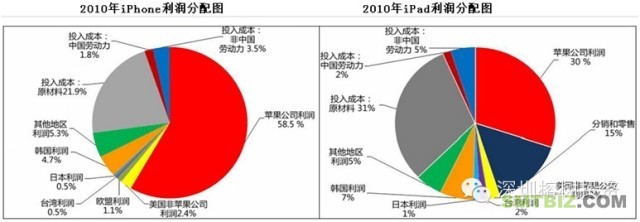

根据《捕捉苹果全球供应网路利润》中的分析,2010卖出的iPhone中,苹果占据了58.5%的利润。第二大利润是塑胶、金属等原料供应国,第三是韩国,依靠技术输出占据4.7%的利润。而中国大陆劳工成本只占1.8%。同时在iPad的利润分配中,中国企业所得的利润占比也仅有2%。虽然iPhone的零组件和组装主要还是靠中国台湾的企业,但是代工的利润率一直处于产业链的低端,台湾享有的利润只有0.5%。即使是iPad供应链,台湾 也只分得2%的利润。早年富士康为苹果代工时利润率还不到2%。

四.Iphone6和iWatch硬件供应商

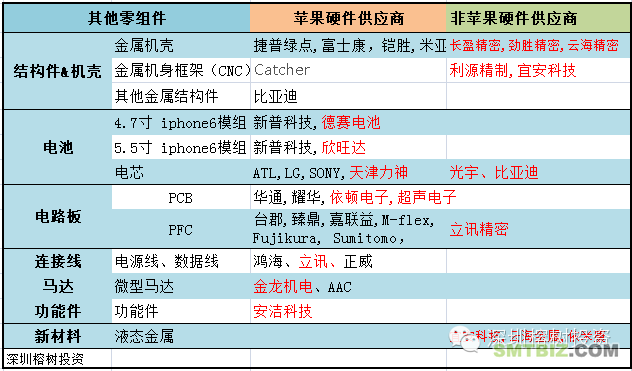

下面几张表列举了苹果产业链中iphone6和iWatch的硬件供应商分布,从图中可以看出:在苹果的硬件供应链中,核心技术含量高的关键芯片设计和制造供应、资本密集型的核心零部件生产和供应都由国外的厂商占据着,并获得产业链中最多的利润。而切入苹果产业链的中国供应商更多的是劳动力密集的制造业,在“其他零部件”的供应表中最集中。

IPhone6供应链中的相关相关企业:

Iwatch供应链中的相关相关企业:

五.苹果的产业链的策略变化

一些曾经尖端的电子组件现在已经越来越不具有技术上的挑战性,更容易制造导致了更多的竞争。尤其是从笔记本电脑到智能手机的过度意味着电池结构被简化, 准入门槛大幅降低,让中国供应商获得了订单,随着苹果的高速发展不断增强实力。2014年苹果供应商名单上的中国供应商数量已从2013年的331家增加到351家,同比增20家。越来越多的中国供应商体现出具备设计、制造作为高技术苹果产品的复杂零部件的能力,而不再仅仅限于提供组装的低成本劳动力,这一转变说明中国公司近年来不断增加的研发投入已经开始获得回报,中国企业的技术能力的上升并正在威胁中国台湾、日本和韩国公司所主导的全球电子供应链。 大陆厂商已逐渐成为苹果产品中连接器(立讯精密、长盈精密)、音频器件(歌尔声学、共达电声)、无线模组(环旭电子)和功能器件(安洁科技)等精密制造产 业链的重要一环。

中国供应商越来越多进入苹果产业链与苹果的供应链策略转变有关系,为了降低成本保证利润,以及防止解决供应链过于集中、少数供应商独大的风险,苹果采用 了分散供应商的策略增加中小型厂商的数量来给自身产品增加更多的“保险”。2012年,苹果就将 iphone 5C 和 iPadMini 的很多订单从富士康手中交到了和硕进行代工。多供应商策略能让供应商之间互相制衡的同时转移技术优势方的溢价能力。

下面从苹果产业链中供应商的变化来看苹果供应链策略的变化:

图片资料来自广发证券

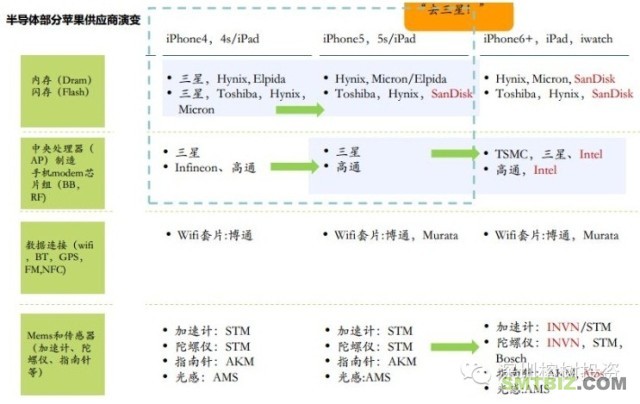

1)苹果去三星化的趋势也延伸到内存领域,sandisk 成为受益者。太极实业与sandisk将进行深入合作,间接利好。

2)2014年6月有报道称Intel正与苹果谈判2015年起在iPhone上使用Intel LTE基带芯片事宜。 有可能是苹果觉得高通在基带的占有率太高以引入竞争者来降低成本。

3)芯片制造上,台积电2014年开始为苹果生产20nm工艺的A8芯片,这不仅给台积电带来巨大的利润空间,更加速了苹果“去三星化”。短期苹果将晶圆制造从三星转到台积电,带动台湾的晶圆制造,间接利好中芯国际和长电科技。而intel掌握世界上最先进工艺技术,未来可能会利用10nm工艺去争取A9处理 器的订单,苹果未来有可能会选择和Intel、三星合作。

图片资料来自广发证券

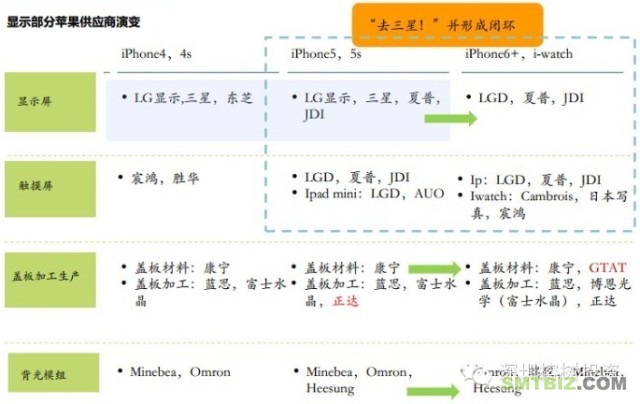

4) 苹果在显示屏和触控上已经去三星并形成了闭环,未来技术演进主要靠LDG,夏普和JDI。

5) 苹果引领了GTAT蓝宝石产业链的发展,未来将大量用作终端的表面材料。 蓝宝石加工和激光设备行业受益, 大族激光、蓝思科技、水晶光电、欧菲光、奥瑞德(西南药业)。

图片资料来自广发证券

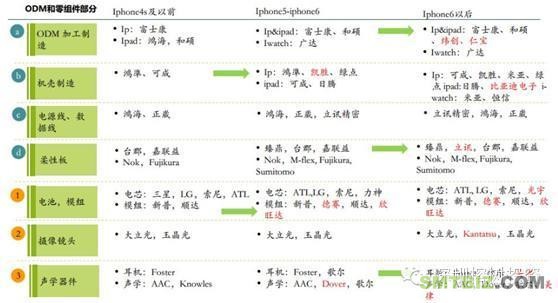

1) 苹果开始分散iphone和ipad的ODM订单。鸿海(富士康)对机壳、结构件、FPC、连接线等产业链的控制在削弱,有利于立讯精密、比亚迪电子、长盈精密等。

2) 电池发展机会较大,国内厂商的德赛和兴旺达受益

3) 镜头行业机会也比较大,大立光优势短期不变,

六.苹果硬件供应链投资机会

虽然智能手机增速变缓,但产品的更替、进步以及竞争者的模仿跟进,能提供产业链长期的强增长趋势。

1.巨大的换机需求带来的产业链投资机会。本次换机潮是苹果用户积累的巨大的换机需求和大屏需求叠加了4G大规模换机潮带来的需求,因此也出现了史上最 大笔的iphone订单,1.2亿部iphone6零部件的备货订单导致供应商订单爆满,供货紧缺,甚至出现一些零部件大量缺货、其他手机厂商排队等代工 生产,手机代工厂提价等现象。这些让相关供应商满产保证营收,还有提价空间增加利润,同时还能趁机扩产增大规模,它将给供应商们带来今年下半年的靓丽业绩 并持续到明年。另外,苹果产业链备货呈现提前趋势,无论是iPhone6还是iWatch,都比以往备货周期提前2个月。

供应商8月前就备好了零部件,8月就就开始生产,3季度和4季度的业绩将有体现。投资上关注重点:1)苹果附属产品厂商和苹果产品共用零部件的相关供应商。如:iphone连接线。2)其他厂商跟随苹果所用新型零部件相关供应商。如:CNC金属件,蓝宝石盖,电池等。

2.创新材料和新型零组件运用带来的供应链投资机会。苹果原有的iPhone 和iPad型号都已经确定供应商,苹果新产品推出会带来新型材料或者新型器件的大规模应用,新增需求能给供应商扩大了订单范围,带来更大的业绩弹性,为供应商切入苹果供应链提供了机会。立讯精密、欣旺达、晶方科技、金龙机电、大族激光、天龙光电等公司就是随着新品出货进入苹果供应链。

聚焦本次新品周期给产业链带来相关领域投资机会的应用创新:苹果在蓝宝石、液态金属、无线充电、光学防抖镜头、SiP封装、超薄电池模组、指纹识别、NFC、iBeacon、MEMS传感器等。重点看好新材料的应用带来的机会,如蓝宝石、液态金属。由于基础材料和工艺水平的限制,很多设计和创意都需要等待技术的进步后才能实现。苹果对产业链的管理和研发的投入促进了材料和工艺的提升,同时苹果对新材 料的大规模应用会使其加速成为能量产的材料。

同时,新材料和芯片不同,它从推出应用->快速发展->技术成熟->逐步被替代整个过程将延续很多年,前面3-5年的发展阶段毛利较高,市场竞争较少,基本是供不应求的局面。因此相关供应商有较高投资价值。

3、其他智能手机厂商跟随苹果带来的供应链投资机会。苹果引领技术潮流,已经成为行业发展方向的标杆,其他智能设备厂商都会跟随和模仿使用同类零部件技术和材 料,由此给产业链带来更大的发展空间和机会,供应商将得到更充分的发展。本次创新潮有可能带来类似2010年触摸屏产业爆发的投资机会。关注以下领域:

蓝宝石、液态金属、CNC金属件、电池模组、Sip封装、无线充电、连接线、触觉反馈线性马达。

七.关注供应商

蓝宝石: GTAT、大族激光、露笑科技, 贵州皓天

蓝宝石加工: 铜峰电子

液态金属: 安宜科技、云海金属、依米康

CNC金属件: 长盈精密、劲胜精密、比亚迪电子、云海精密

摄像头: 欧菲光、舜宇光通信

触摸屏: 欧菲光

连接线、无线充电:立讯精密

LDS天线: 信维通信

NFC: 硕贝德、顺络电子

超薄电池模组: 欣旺达、德赛电池

触觉反馈线性马达: 金龙机电

封装: 环旭电子,晶方科技、华天科技、中芯国际